Pensamento sobre a reforma do Regime da Segurança Social e sugestão de aumento de prestações e contribuições

Introdução

O Regime da Segurança Social de Macau funciona pelos princípios de “pay as you go” e de seguro social, proporcionando aos residentes uma base de segurança social, nomeadamente a nível de protecção da vida pós-aposentação. Sob o modelo de “pay as you go”, as despesas decorrentes de benefícios para idosos e aposentados são suportadas pelas contribuições pagas pelos trabalhadores jovens e adultos da mesma altura, sendo que através dessa forma de suportes de intergerações, as pessoas da terceira idade possam beneficiar da protecção básica de vida quotidiana. Após as constantes reformas, o Regime da Segurança Social, que foi constituído em 1989 para proteger apenas os trabalhadores por conta de outrem, tem vindo a ser transformado e, com a implementação do novo Regime da Segurança Social em 2011, conheceu o alargamento do seu âmbito de protecção até a todos os residentes.

Choque do envelhecimento demográfico para o Regime da Segurança Social

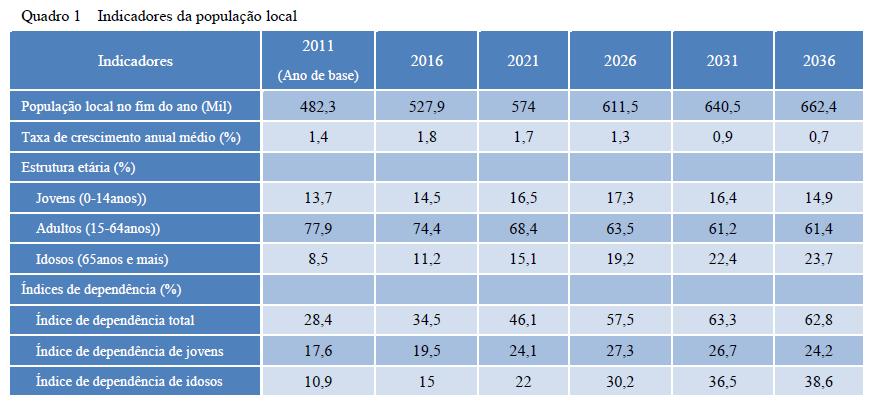

Segundo o padrão da Organização Mundial da Saúde das Nações Unidas, uma sociedade envelhecida é aquela em que os idosos com idade igual ou superior a 65 anos atingem a uma percentagem de 7% na sua população geral. Os resultados dos Intercensos 2006 da Direcção dos Serviços de Estatística e Censos (DSEC) mostram que naquele momento, a proporção populacional de idosos com idade igual ou superior a 65 anos em Macau já chegou ao padrão, e até segundo os dados constantes em “Projecções da População de Macau 2011-2036”, prevê-se ainda que a velocidade de envelhecimento da população local irá acentuar-se nas próximas duas décadas, a proporção populacional de idosos com idade igual ou superior a 65 anos irá aumentar, de 8,5% em 2011 para 11,2 % em 2016, e de seguinte para 19,2% em 2026 e 23,7% em 2036, ou seja, naquela altura, já há um idoso em cada 4 ou 5 pessoas. Contrariamente, a proporção da população activa que oscila nas pessoas com a idade entre 15 e 64 anos irá ser reduzida de 77,9% em 2011, para 61,4% em 2036. No entanto, o envelhecimento demográfico significa que o número de beneficiários da pensão para idosos, ao invés de diminuir, irá crescer num determinado prazo do futuro e cada vez mais partes das despesas de vida de aposentados irão ser suportadas pela população activa que diminui constantemente. Os dados acima referidos reflectem ainda que nos próximos 20 e tal anos, o índice de dependência de idosos (percentagem entre aposentados e trabalhadores no activo) aumentará rapidamente, de 10,9% em 2011 para 38,6%, ou seja, cerca de 9 trabalhadores no activo alimentam 1 idoso em 2011, e 25 anos depois, os encargos vão elevar-se com cada 2 até 3 trabalhadores no activo a alimentarem 1 idoso (Quadro 1).

Se olharmos para o cenário internacional, os países ou regiões, incluindo a Europa, os Estados Unidos de América e o Japão, entre outros, devido a que não são capazes de adaptar-se à tendência de envelhecimento demográfico nem implementaram, antecipadamente, as políticas de convergência, têm vindo a por em risco o seu sistema de segurança social, e ao mesmo tempo, agravado também as suas dificuldades financeiras. Entretanto, na política de segurança social de Macau também surgiram as crises previsíveis e, por causa de motivos históricos, o montante de contribuições de beneficiários inscritos no Regime da Segurança Social é relativamente baixo, com o governo a suportar 90% das despesas, contrariando assim a intenção do princípio de seguro social e causando um desequilíbrio grave na estrutura financeira; à medida que o problema emergente do envelhecimento da sociedade se agrava, as despesas do Regime da Segurança Social vão aumentando seguramente, o problema financeiro piorará ainda mais se não se introduzirem reformas na fonte de funcionamento para que se caminhe correctamente.

Quando se analisam os dados estatísticos em causa, a estrutura demográfica de Macau nos próximos 10 anos situa-se num chamado prazo de “dividendo demográfico (também designado por prazo de janela demográfica) ”, ou seja, um prazo do índice total de dependência de demografia[1] inferior a 50 %, no qual, a representação das pessoas em idade activa é relativamente alta ao passo que os encargos de dependência são comparativamente baixos, criando boas condições populacionais para o desenvolvimento económico. Nestes termos, o Governo da RAEM entende que com o lançamento de reformas no Regime da Segurança Social, pode-se agarrar bem esse prazo de crescimento rápido da economia decorrente de dividendo demográfico e ampliar as escalas de capitais do Regime da Segurança Social, sendo que pretende ainda aumentar, progressivamente e de forma ordenada, a representação de contribuições do FSS nas despesas de benefícios para um nível razoável, desviar as responsabilidades a indivíduos, empreendimentos e governo para as assumirem em conjunto e aperfeiçoar as fontes de receita financeira, com vista a garantir um desenvolvimento firme e de longo prazo do Regime da Segurança Social.

Análise sumária do relatório actuarial

Depois de o novo Regime da Segurança Social entrar em vigor, o FSS iniciou, de imediato, os trabalhos relativos ao estudo de relatório actuarial e deu a conhecer o resumo do mesmo em Setembro de 2012 para os residentes o consultarem.

No estudo actuarial cujo quadro tem por base os itens económicos e principalmente envolvidos no Regime da Segurança Social, como por exemplo, a mediana dos rendimentos dos residentes, a inflação, a transferência do governo, a taxa de contratação dos trabalhadores não residentes, as despesas administrativas e o retorno do investimento dos activos do Fundo, fez-se uma previsão sobre a situação financeira do Regime da Segurança Social entre os próximos 10 e 50 anos.

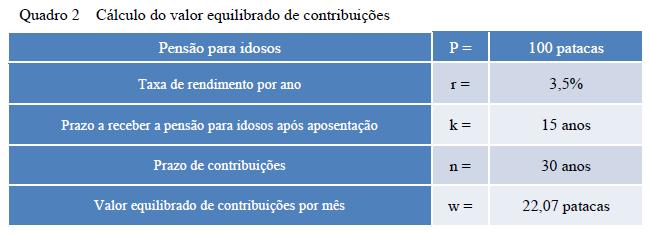

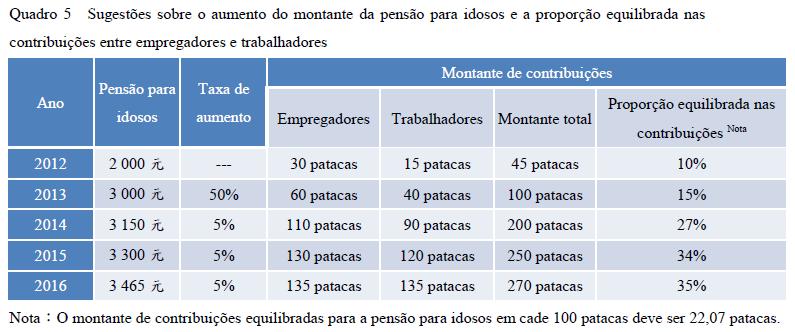

Além disso, o relatório actuarial também apresentou os conceitos sobre o valor equilibrado de contribuições e a proporção equilibrada de contribuições. Por exemplo, um beneficiário paga contribuições durante 30 anos, recebe 15 anos da pensão para idosos, a taxa de rendimento por ano é de 3,5%, calcula-se que o valor de contribuições a pagar (o valor equilibrado de contribuições) para cada 100 patacas deve ser 22,07 patacas (Quadro 2). Com base no montante mensal da pensão de 2000 patacas, o valor equilibrado de contribuições é devidamente de 442 patacas, mas, de facto, em relação ao montante actual de 45 patacas, pago tanto pelas partes laboral e patronal, como só pelo indivíduo, a proporção das receitas de contribuições contra as despesas de prestações (proporção equilibrada de contribuições) só atinge 10 %.

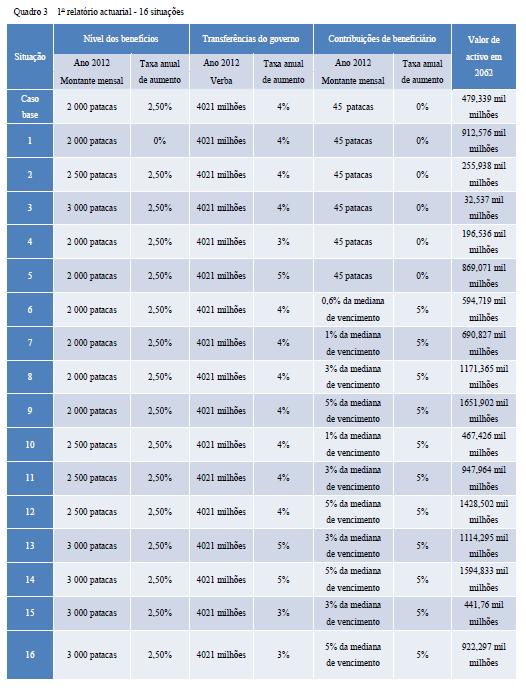

De acordo com as 16 situações no 1º suplemento do relatório actuarial, pressupõe-se, entre situações 1 e 5, que o montante de pensão para idosos em 2012 fique em 2000 patacas até 3000, a taxa anual de crescimento seja de 0 ou 2,5%, o montante de contribuições mantenha-se em 45 patacas e não vá sofrer qualquer ajustamento, assim, é necessário um crescimento de 3% até 5 % de transferência do governo por ano para assegurar o valor positivo de activo do FSS em 2062; entre as situações 6 e 16, pressupõe-se ainda que o montante de contribuições seja fixado conforme a mediana de vencimento, com a representação entre 0,6% até 5%, ou seja, com base de 13.000 patacas da mediana de vencimento de trabalhadores residentes no activo do 3º trimestre de 2012 para efeitos de cálculo, os beneficiários vão pagar as contribuições por 78 patacas até 650 patacas, e o montante vai aumentar 5% anualmente (Quadro 3).

Os resultados das situações simuladas mostram que, sob o pressuposto de o governo conseguir atribuir, de forma contínua, as verbas avultadas e / ou as capacidades de contribuições dos membros ficam, significativa e constantemente, elevadas, os activos do FSS podem manter-se duradouramente positivos. A situação financeira do Regime da Segurança Social pode ser, facilmente, influenciada por factores variáveis, tais como, o aumento da pensão para idosos e as contribuições dos membros, etc., o aumento de contribuições contribui para a manutenção da firmeza financeira do FSS, sendo que os activos do FSS irão reduzir, obviamente, caso a taxa de aumento inerente à transferência do governo desça.

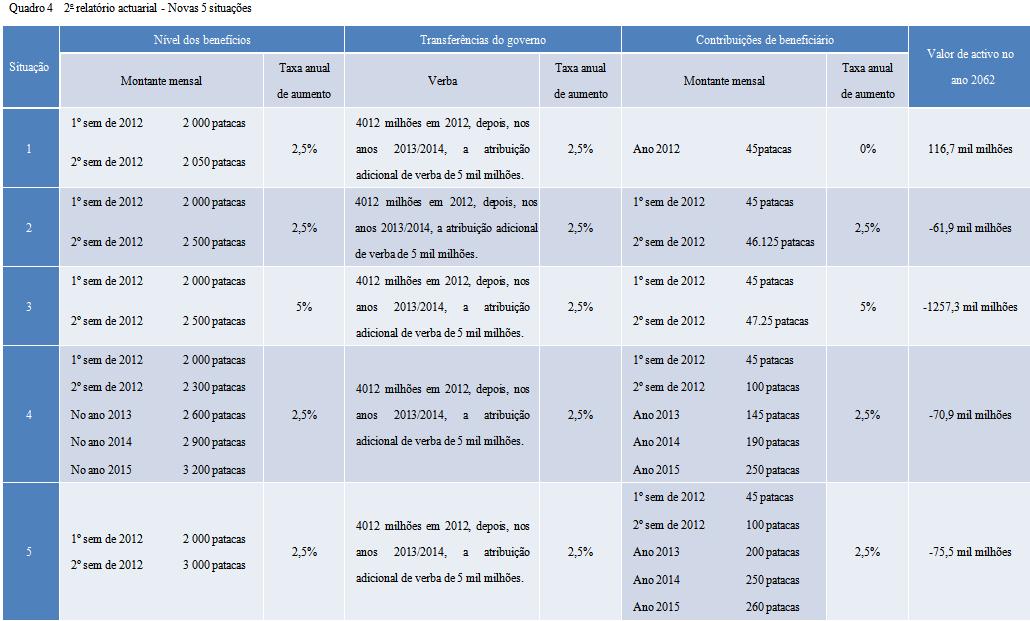

Posteriormente, o governo voltou a realizar o 1o suplemento do relatório actuarial (Défice e Financiamento) e o 2o suplemento do relatório actuarial (Novas 5 situações), analisando, com base no aumento gradual da pensão para idosos e montante de contribuições e a manutenção em 2,5% da taxa anual de aumento da transferência do governo e a atribuição adicional de verbas de 5 mil milhões respectivamente em 2013 e 2014, a projecção da situação financeira do FSS nos próximos 50 anos. Segundo o resultado, excepto na situação 1 em que a pensão para idosos aumente a um ritmo baixo para o valor do capital do FSS se manter positivo, em todos os demais pressupostos também surge a situação de défice (Quadro 4).

Com a finalidade de constituir um Regime da Segurança Social sustentável, assim, o seu funcionamento tem que voltar a prosseguir no caminho pelo princípio de seguro social com a responsabilidade compartilhada, em vez de depender meramente da verba atribuída pelo governo para servir como suporte financeiro, acrescendo ainda que numa tentativa de dar resposta imediata aos pedidos da sociedade em relação ao aumento da pensão para idosos e atenuar já os impactos de um aumento significado das contribuições que se direcciona às partes laboral e patronal ou individual, o Governo adoptou finalmente, a situação 5 do 2º suplemento do relatório actuarial para servir como referência e base na implementação das sugestões sobre o aumento de prestações e montante de contribuições do Regime da Segurança Social.

Sugestões sobre o aumento dos montantes de prestações e de contribuições do FSS

“A proposta sobre o aumento dos montantes da pensão para idosos, pensão de invalidez, pensão social e das contribuições” do FSS tem como objectivo de que o princípio do funcionamento do Regime da Segurança Social possa entrar num caminho correcto, assim, foi sugerido aumentar, gradualmente ao longo dos próximos quatro anos, os montantes das contribuições dos trabalhadores e empregadores e da pensão para idosos, de modo que a proporção equilibrada nas contribuições represente nas despesas dos actuais 10% para 35%, realizando depois em cada ano uma revisão, de acordo com a situação concreta da sociedade e desenvolvimento económico, efectuando uma actualização de forma equilibrada, com o objectivo de estabilidade das contribuições e suporte da dotação do governo, de maneira a que o Regime da Segurança Social possa desenvolver-se de forma sustentável e, em paralelo, o montante da pensão para idosos possa atingir a um nível económico que satisfaça o pedido da sociedade.

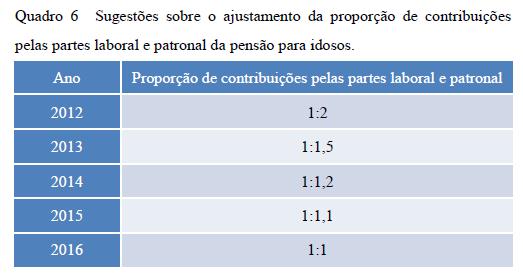

Na proposta consta um aumento avultado de 50% do montante da pensão para idosos para 3.000 patacas, a fim de corresponder à situação de desenvolvimento económico de Macau bem como responder às reivindicações dos residentes em relação à protecção da vida pós-aposentação, e entre 2014 e 2016, o montante vai ver um aumento de 5 % por cada ano com base de 3.000 patacas, e o aumento do montante da pensão no ano 2017 irá depender da situação de desenvolvimento de economia. Relativamente a contribuições, à luz do princípio de seguro social e tendo em conta o aumento de montante da pensão para idosos, foi sugerido, na pensão para idosos, um aumento de actual 45 patacas para 100 patacas no primeiro ano,sendo aumentada de 1 contra 1,5 a proporção de contribuições pagas pelas partes laboral e patronal que actualmente é de 1 para 2, ou seja, a parte laboral paga as contribuições no valor de 40 patacas, enquanto a parte patronal paga 60 patacas, fazendo com que a proporção equilibrada nas contribuições aumente para 15 %. O nível de aumento vai ser reajustado, respectivamente nos anos entre 2014 e 2016 consoante 200 patacas, 250 patacas e 270 patacas, e em simultâneo, a proporção de contribuições pagas pelas partes laboral e patronal vai reduzindo de 1 para 1 (Quadro 5 e Quadro 6).

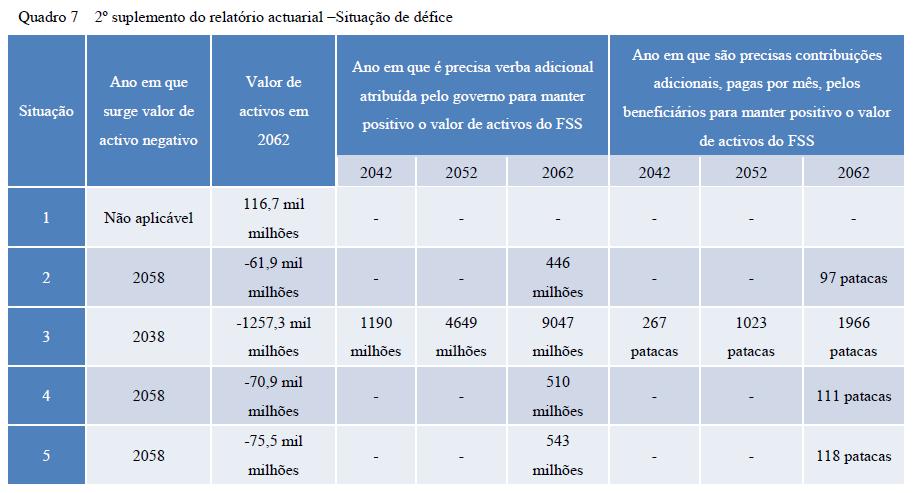

Segundo os resultados da previsão da situação 5 do 2º suplemento do relatório actuarial, embora com a atribuição adicional da verba do governo ao FSS no valor 10 mil milhões respectivamente nos anos 2013 e 2014, o aumento, ao longo dos próximos 4 anos, para ajustamento de contribuições, conforme 100 patacas, 200 patacas, 250 patacas, 260 patacas (posteriormente, com um aumento de 2,5% por ano), a taxa de rendimento por ano seja de 2,5% e o montante de pensão para idosos mantem-se num nível de 3,000 patacas e aumentará 2,5 % por ano, então, o FSS não vai, inevitavelmente, escapar ao crescimento negativo a partir do ano 2058 e em 2062, o valor do activo negativo vai chegar a 75,5 mil milhões. Face à situação de défice acima referida, no relatório actuarial sugere-se ao governo, que a partir de agora até 2062, seja preciso atribuir, anual e extraordinariamente, a verba de 543 milhões (um total de cerca de 27 mil milhões), só assim, o funcionamento financeiro do FSS pode ser assegurado nos próximos 50 anos (Quadro 7).

Neste contexto, o Governo da RAEM referiu, há pouco, que nessa conjuntura de ambiente de boa economia de hoje, pretende injectar adicionalmente ao FSS, além da verbal total de 10 mil milhões em 2013 e 2014, ainda uma verba total de 27 mil milhões nos anos 2015 e 2016, no sentido de, em primeiro lugar, colmatar a carência financeira acima mencionada, responder, imediatamente, às reivindicações da sociedade sobre o aumento do montante da pensão para idosos bem como estabilizar a situação financeira do FSS, com o objectivo final de facilitar o progresso da implementação do trabalho de reformas no funcionamento do Regime da Segurança Social.

“Responsabilidade compartilhada” como a medida favorecida e de longo prazo

Mesmo que a injecção adicional das verbas pelo governo possa aliviar a crise financeira do FSS, finalmente com vista a conseguir um desenvolvimento firme permanente do Regime da Segurança Social e em termos mais fundamentais, tem de ser mudada a actualidade de a maior parte das despesas do FSS ser garantida pelo governo ao longo de vários anos, acrescendo ainda que com a simplicidade da estrutura da economia de Macau, as suas receitas são principalmente, originadas dos impostos sobre jogos, os vencimentos do sector de jogos ficam sempre influenciados pelo atmosfera instável da economia exterior, não dá garantias ao crescimento sustentável e de longo prazo, por isso, o facto de as receitas financeiras do FSS dependerem principalmente da injecção do governo pode causar factores de incerteza, com destaque de riscos potenciais. Neste contexto, o FSS pretende, através de um aumento gradual do montante de contribuições, racionalizar a proporção de contribuições de beneficiários nas suas despesas, fazendo com que o modelo funcional deste regime volte a ser o de suporte equilibrado pelas contribuições da parte laboral, patronal (ou individual) e das verbas atribuídas pelo governo.

No que diz respeito à sugestão sobre o ajustamento da proporção de contribuições entre trabalhadores e empregadores, ou seja, a proporção de contribuições entre trabalhadores e empregadores irá ser ajustado para de 1 a 1,5, com o objectivo final de 1 para 1, esse acto visa reduzir o fosso entre as contribuições da parte laboral e as de parte patronal, de forma a clarificar as responsabilidade pelo pagamento de contribuições de trabalhadores e assumir as responsabilidades devidas e individuais pela vida pós-aposentação. Neste momento, as despesas decorrentes da prestação do Regime da Segurança Social prendem-se, principalmente, com a pensão para idosos, representando 90% do total das suas despesas em comparação com as baixas percentagens dos subsídios de doença, de desemprego bem como dos demais benefícios. (futuramente, a garantia dos créditos irá ficar separada para um fundo independente e da responsabilidade da Direcção dos Serviços para os Assuntos Laborais.). O Governo considera que os empregadores cumprem as obrigações sociais e, em paralelo, os indivíduos também devem assumir, igualmente, a responsabilidade pela sua própria vida pós-aposentação. Olhando para os regimes da segurança social dotados de semelhante natureza em outros locais do mundo, nomeadamente nos países desenvolvidos, o montante de contribuições no âmbito de segurança social é relativamente elevado e, a maior parte destas também é suportada, conjuntamente, pelas partes laboral e patronal conforme proporções quase iguais.

Entretanto, no seio da sociedade foi encontrado um consenso sobre os princípios de sustentabilidade e de desenvolvimento estável em que se baseiam a reforma do regime da segurança social. Com o desenvolvimento social e a tendência de envelhecimento, e com o objectivo de proteger a vida pós-aposentação básica dos residentes, o montante de contribuições tem que ser elevado passo a passo, sendo que o aumento da proporção de contribuições não favorece a prevalência de certa parte no suporte do regime. O Governo da RAEM espera que as partes laboral e patronal possam, ao longo do processo de discussão, reflectir mais sobre o conceito de “Responsabilidade compartilhada”, a fim de constituir um regime da segurança social sólido e os residentes poderem beneficiar dele a longo prazo.

[1]Índice total de dependência de demografia = (Crianças com idade igual e inferior a 14 anos +Idosos com idade igual e superior a 65 anos) ÷ População em idade activa com idade entre 15 anos e 64 anos × 100%.