1. Direito à atribuição de rendimento de subconta de gestão do Governo:

Na data da liquidação de rendimento, os titulares com contas individuais válidas do regime de previdência central não obrigatório têm direito à atribuição de rendimentos.

2. Data de liquidação de rendimento de subconta de gestão do Governo:

- A data de liquidação de rendimento é o dia 31 de Dezembro de cada ano;

- O período de cálculo de rendimento é o período compreendido entre Janeiro e Dezembro de cada ano (o rendimento após o cálculo e referente ao período compreendido entre 1 de Setembro de 2017 e 31 de Dezembro de 2017, vai ser transferido para a subconta de gestão do Governo do titular da conta individual);

- O rendimento é transferido para a subconta de gestão do Governo do titular da conta individual do regime de previdência central não obrigatório no mês seguinte ao da data de liquidação.

- A taxa de rendimento de subconta de gestão do Governo, referente ao período entre Janeiro de 2025 e Dezembro de 2025 é de 0,008966% (o que corresponde à taxa de juros de 3,272590%).

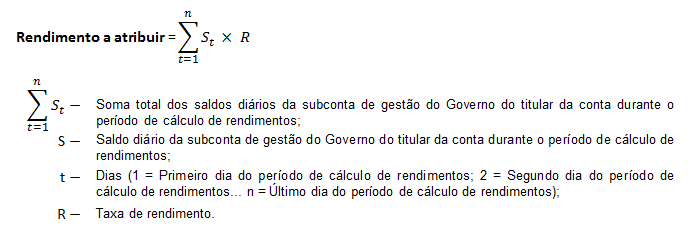

3. Fórmula de cálculo de rendimento (Entrada em vigor no dia 1 de Janeiro de 2018):

Se o valor do rendimento calculado conforme a fórmula acima referida não for múltiplo de uma pataca é arredondado para o múltiplo de uma pataca imediatamente inferior.

4. Atribuição indevida de rendimento

Quando se verifique a atribuição indevida de verba ao titular da conta, as verbas indevidas e o rendimento decorrente da subconta de gestão do Governo devem ser repostos.

Observações:

Nos termos do n.o 1 do artigo 15.o da Lei n.º 7/2017, falecido o titular da conta, a sua conta individual deve ser cancelada só quando o seu saldo for levantado totalmente pelo respectivo herdeiro. Deste modo, o titular da conta não vai obter atribuição de rendimento caso a sua conta individual seja cancelada antes da data de liquidação.