前言

本澳的社会保障制度以随收随付的社会保险形式运作,为居民提供基本的社会保障,尤其是养老保障。在随收随付的模式下,老年退休人口的养老福利开支由同时期的青壮年在职人口缴纳供款来支付,以跨代共济的方式,使每一代的长者均可享有基本的生活保障。经过不断的改革,社保制度由1989年建立初期仅限于保障为他人工作的劳动者,慢慢演变,直至2011年新的《社会保障制度》实施,将保障范围扩大至全民。

人口老化对社保制度造成冲击

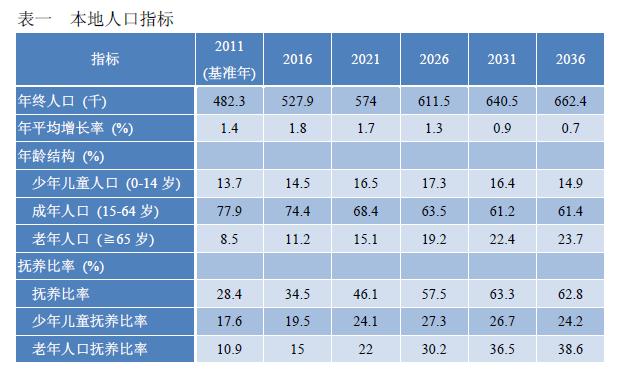

按联合国世界卫生组织的标准,当一个地区65岁及以上的老年人口佔总人口比率达7%就算是进入老龄化社会。根据统计暨普查局2006年中期人口统计的结果显示,本澳当时的65岁及以上长者人口比例已达到有关标准,「2011-2036澳门人口预测」的资料更显示,未来20多年间本地人口老化速度明显加快,65岁及以上老年人口比例将由2011年的8.5%增加至2016年的11.2%,及后于2026年上升至19.2%,至2036年更达23.7%,即届时每4至5人中就有1位长者。相反15至64岁以劳动人口为主的人口比例则会由2011年的77.9%大幅下降至2036年的61.4%。人口老化意味在未来一段时间领取养老金的人数不但有增无减,且日后愈来愈多的退休人士的生活开支将由持续减少的劳动人口负担。上述数据反映,老年人口抚养比率(退休人员与在职人员百分比)于20多年间急速上升,由2011年的10.9%剧增至38.6%,即2011年由约9名在职人员供养1名长者,至25年后抚养的负担将加重至每2至3名在职人员须供养1名长者(表一)。

综观国际,包括欧、美、日等国家或地区皆因为未能适应人口老化趋势和及早制定对策,最终导致其社会保障体系濒临危机,同时亦令本身的财政困难加剧。而本澳的社会保障政策亦出现可预见的危机,由于歷史原因,社会保障制度内的成员供款额长期偏低,约九成的支出由政府承担,违反了社会保险原则的原意,财政结构严重失衡;随着社会老龄化问题加剧,社保制度的开支必然递增,如不从转正制度运作的源头进行改革,财政问题只会进一步恶化。

分析有关的统计数据,本澳未来10年的人口结构仍处于所谓的「人口红利期(又称人口机会窗口期)」,亦即人口总抚养率[1]少于50%的时期,在这期间,劳动年龄人口比重较大,抚养负担相对较轻,为经济发展创造出有利的人口条件。因此,特区政府认为此时开展社会保障制度改革,可把握在人口红利的经济快速增长期,壮大社保制度的资金规模,透过循序渐进将社保供款佔福利支出的比例调升至合理水平,由个人、企业和政府共同承担福利支出,优化财政收入来源,以保障制度的财务状况能长期稳健发展。

精算报告简要分析

在新社会保障制度实施后,社会保障基金随即展开精算研究工作,并于2012年9月公开精算报告摘要供市民查阅。

精算研究以居民入息中位数、通货膨胀、政府拨款、外地雇员聘用费、行政费用及基金资产回报等社保制度主要涉及的经济项目作为架构,预测在各项目于不同增长情况下社保制度于未来10年至50年间的财政状况。

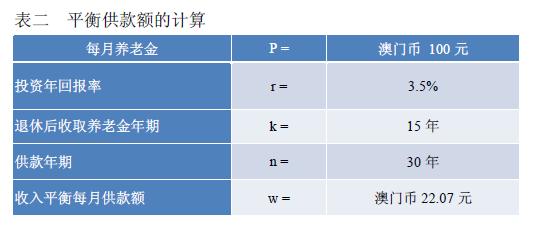

精算报告亦提出有关平衡供款额及平衡供款比例的概念,以每一受益人供款30年、领取养老金15年及投资年回报率为3.5%作为前提,计算出每100元(澳门币,下同)的养老金,其相应供款金额(即平衡供款额)应为22.07元(表二)。以现时每月养老金2000元为例,平衡供款额应为442元,但实际上,以现时劳资或个人每月45元的供款额来计算,供款收入佔给付支出比例(平衡供款比例)只达到10%。

在第一次精算的16个状况中,状况1至状况5分别假设养老金于2012年金额在2000元至3000元的水平,年增长率为0或2.5%,供款额维持在45元且此后不作调整的情况下,政府拨款必须维持每年3%至5%的增长才能保障于2062年时社保资产值为正数;状况6至16则同时假设供款额由45元变成按入息中位数设定,比例由0.6%至5%不等,以2012年第三季本地就业居民入息中位数为13000元计算,即假设成员供款由78元至650元,并按年调升5%(表三)。

从推算状况结果可见,在假定政府能持续进行巨额拨款及/或成员供款能大幅并持续提升的情况下,社保资产长远可维持正数。社保制度的财政状况非常容易受到养老金增加及成员供款等参数的变动所影响,供款增加有利于维持社保的财政稳健,而当政府拨款增长率下降时,社保资产则出现显着的下跌。

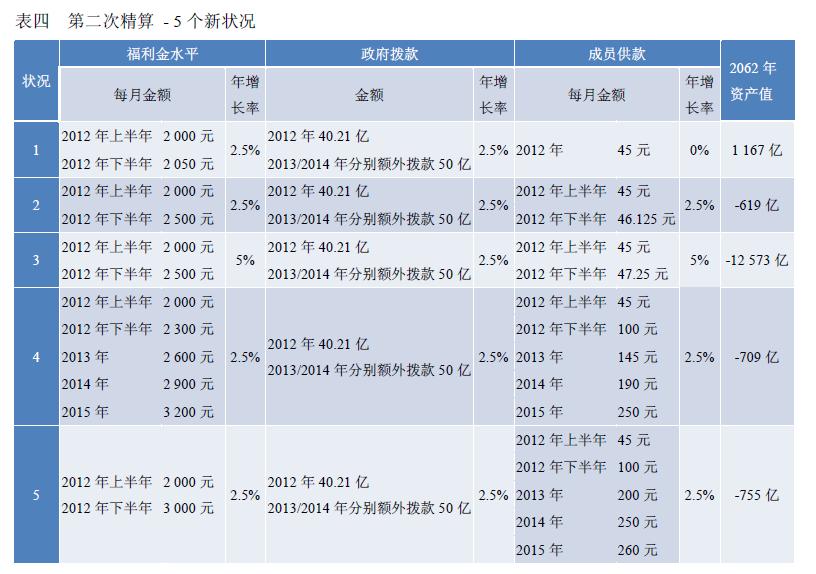

政府其后再进行第一次补充精算(赤字融资)及第二次补充精算(新增5个状况),研究在逐步调升养老金及供款金额、政府拨款维持在2.5%年增长率及于2013及2014年分别拨款50亿的情况下,预测未来50年的社保财政状况。结果显示,除状况1由于养老金以低水平调升而能维持资产值为正数外,其余假设均出现赤字情况(表四)。

考虑到要构建可持续发展的社会保障制度,其运作必须回归共同承担的社会保险原则,不能再仅以政府拨款作为财政支柱,加上希望即时回应社会对养老金调升的诉求,以及减缓立刻大幅调升供款对劳资或个人造成的冲击,政府最终採纳第二次补充精算的状况5作为制定社保制度给付及供款金额调升建议的参考基础。

社保给付及供款调升建议

社保基金有关「养老金、残疾金、社会救济金给付及供款金额调升建议」方案以将社会保障制度运作原则纳回正轨为目标,建议在未来四年逐步调升劳资供款金额及养老金金额,使平衡供款比例由目前约10%增至35%,其后每年进行检讨,因应社会及经济发展的实际情况平衡调整两者,以利在稳定的供款及政府拨款的支持下,确保社保制度可持续发展的同时,令养老金水平可恆常地与经济发展水平相适应。

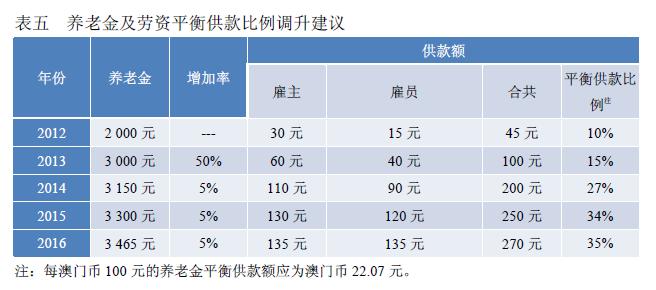

方案建议首年大幅调升养老金50%至3000元,以符合本澳的经济发展情况及居民对养老的诉求,其后于2014年至2016年以基数3000元的5%作每年增长,2017年起再视乎经济发展情况进行调整。供款方面,按社会保险的原则,因应养老金的调升,建议供款金额首年由每月45元调升至100元,劳资双方供款比例由现时的1比2调整为1比1.5,即劳方每月供款40元,资方60元,使平衡供款比例调升至15%。其后于2014年至2016年按200元、250元、270元等幅度逐年调整,与此同时劳资双方供款比例亦会逐步收窄至1比1(表五及表六)。

额外注资缓解破产危机

按第二补充精算状况5的预测结果显示,在已考虑2013及2014年政府额外拨款共100亿予社保基金、未来四年供款额按100元、200元、250元、260元等调整幅度调升(其后每年增加2.5%)以及政府拨款维持每年2.5%增长率的情况下,要支付3000元水平并往后每年增加2.5%的养老金,社保仍无可避免会在2058年起出现负增长,至2062年负资产值更可高达755亿。针对上述的赤字状况,精算报告建议政府由现时至2062年间,须每年再额外拨款5.43亿(即合共约270亿),才能维持社保未来50年的财政运作正常(表七)。

因此,特区政府早前提出在现时经济环境良好的情况下,除2013至2014年向社保额外注资共100亿外,2015至2016年会再额外注资共270亿,以首先补足上述的财政缺口、即时回应社会对调升养老金的诉求及稳定社会保障基金的财政状况,最终目的,是希望有利推行社保制度运作的改革工作。

「共同承担」方为长远良策

政府的额外注资虽可延缓社保的财政危机,但要谋求社会保障制度的长远稳定发展,归根究底,必须扭转长期以来由政府承担社保大部分支出的状况,因为本澳的经济结构单一,收入主要源于博彩税收,而博彩业的收益受起伏不定的外围经济环境影响,无法保证能维持长期持续增长,以政府注资作为社保主要的财政收入来源会造成不确定的因素,隐含风险。为此,社保基金希望透过逐步提升供款额,令成员供款佔福利支出的比例回归合理水平,将制度的运作模式恢復为由劳、资(或个人)供款及政府拨款共同支撑的均衡状态。

关于劳资之间供款比例调整的建议,即首年将劳资供款比例调整至1比1.5,其后降至1比1的目的,是希望透过拉近劳资供款比例,以明确雇员或个人自身的供款责任,以及其对未来个人退休生活应作出的承担。现时社会保障制度的给付支出以养老金为主,佔了总支出九成,疾病、失业及其他津贴佔的比例相当低(债权垫支日后亦将分拆成独立基金,由劳工事务局负责),因此,政府认为雇主在履行社会责任的同时,个人亦应对自身养老生活作出平等承担。综观世界各地相类似的社会保障制度,尤其是已发展国家,社会保障方面的供款金额较高,且大部分亦是由劳资双方按大致相同的比例共同承担。

社会保障制度的改革必须以可持续及稳健发展为原则已是社会共识,随着社会发展及老龄化趋势,为保障居民基本养老生活,日后供款金额必然会逐步调升,调升平衡供款比例及劳资相对的供款比例有助制度支撑不致偏向某一支柱,特区政府期望劳资双方及社会在讨论过程中,可对「共同承担」的概念作出更多思考,以协助构建一个稳固的社会保障制度,使居民能长远受惠。

[1]人口总抚养率=(14岁及以下少儿人口+65岁及以上老年人口) ÷15岁至64岁劳动年龄人口×100%